房地产的回望与未来:2025年楼市是否会逆风翻盘?

2024年的广州楼市如同过山车,在政策宽松的背景下经历了先抑后扬的走势,年底市场迎来翘尾行情。然而,市场分化、政策效应减弱等问题依然突出,未来的广州楼市究竟何去何从?本文将为你全面解析2024年广州楼市的特点,并展望2025年的发展趋势。

回望2024

宽松政策拉满,刺激力度史无前例

自9月份开始,广州市为了促进楼市回暖,降低购房门槛,提供交易便利,密集出台了多项房地产市场调控政策。其中包括:取消限购政策、降低首付比例、不再区分首套房跟二套房、取消房贷利率下限、提高公积金贷款额度、取消普通住房和非普通住房标准、推进“带押过户”、推进购房落户政策、取消限签、降低增值税免征年限、取消企业购房的限制等等,使广州市一举成为一线城市中房地产政策最为宽松的城市。

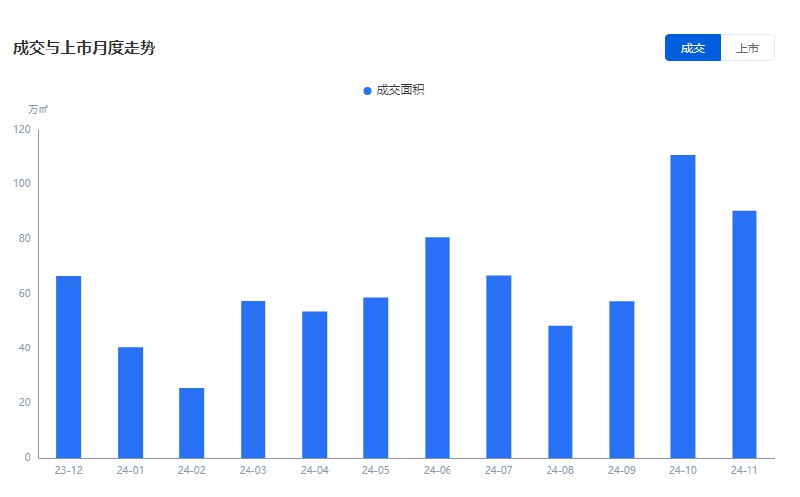

商品住宅新房成交量前低后高,年末翘尾收盘

截至发文时,12月份的统计数据尚未出来,但经本人手动核算,截止到12.29,12月成交面积就已经比11月份略多一些了,大概在92.69万平方米左右。

从成交量来看,广州楼市呈现先抑后扬的走势,自9月新政落地后,10月、11月、12月成交量猛增,市场迅速升温,达到了三年来的高峰,与政策放宽的节奏完美同步,出现止跌筑底的趋势。

土地出让前半年停滞,后半年火热

在2024年上半年广州总共才成交了4宗宅地,收金65亿元,而到了下半年截止到11月,广州共有27宗宅地成交,成交金额勉强突破500亿元,最终到了12月,单月成交额就超过了250亿元,增速上远超商品房。但全年总额加起来,相比过去三年仍有较大差距。(2021年78宗1779亿元、2022年47宗1221亿元、2023年43宗1183亿元)

市场分化显著,并有加剧趋势

- 一二手房市场分化,二手房挤占一手房市场。

2024年全市住宅交易面积为1734.6万㎡,同比上升3.8%,其中一手住宅网签面积809.27万㎡、同比下降3.7%;全市二手住宅交易登记面积925.33万㎡、同比增长11.3%;二手住宅交易登记面积占住宅市场成交总量的53.3%,首次超过了一手住宅。

并且根据贝壳研究院与华泰研究所研报显示,美国、法国、日本的高能级城市等成熟市场2023年二手房成交套数占比普遍在70%~90%之间,这意味着二手房成交占比提高的趋势仍可能持续。 - 区域分化,虹吸现象明显

中心城区如天河、海珠、越秀等地,由于拥有更好的教育、医疗、商业资源,对高端购房者产生持续吸引力,新房和二手房市场表现相对坚挺,成交量和价格均有上涨。国家级或省级政策倾斜的区域(如南沙自贸区、增城临深片区)吸引了大量购房需求,而其他无政策红利的区域则需求不足。

- 成交分化

近三年数据显示,在各个总价段的成交占比之中,200万元以下的绝对刚需产品占比从2022年的27%明显提升到了33.5%;与此同时800万元以上的改善类产品成交占比从2022年的7.3%提升到了2024年的9.6%。广州楼市的成交结构正在向两端流动,刚改群体市场仍有较大的潜力可以挖掘。

- 土地市场分化

中心城区的天河、海珠宅地成交较多,而外围区域的土地市场活跃度相对较低。12月27日,在2025年度广州市土地供应吹风会上,广州市规划和自然资源局、广州市土地开发中心公布了新一年度的土地出让计划。2025年广州计划供应32宗土地,涉及7个行政区,包括天河区的11宗地供应,白云区的10宗地块,以及荔湾区、海珠区和番禺区的重点地块,可以看出2025年供应仍集中在中心城区。

- 房企分化

大型房企在中心城区拿地积极,推出的高品质项目受到市场欢迎。而中小型房企在外围区域面临去化压力,市场表现相对逊色。就在今天当天,12月31日,保利又70亿元底价拍下广州绢麻厂地块,起拍楼面价约5.11万/㎡。头部企业牢牢掌握了高端市场乃至整个广州楼市的定价权。

2025,未来会怎样

综合来看,2025年的广州楼市可能延续止跌筑底的趋势,政策宽松力度进一步加大,但市场分化也将愈发明显。

政策层面

未来的政策可能会更宽松,力度更大,比如减税、购房补贴、央行降准降息、财政购买存量商品房用作保障性住房等等,新一轮的政策有望进一步激活需求。

市场方面

- 核心区域、高端市场仍将是亮点。

- 二手市场相对新房市场会更加火爆,成交量占比会继续增大,二手房的流动性和保值能力会有较好的表现。

- 消费群体方面,刚需和刚改仍然是市场主力。

- 土地供应方面,主动收缩仍将持续,出让土地减少到32宗,继续往中心区域聚集。

对于刚需群体

目前是入市较好的时期,一是广州购房门槛已降低至历史较低水平,包括全市不限购、首付比例最低仅为15%,购房利率处于历史较低水平都为刚需购房者购房提供较为便利的条件,二是当前房企在产品上积极应用新规,持续创新,产品实用率、居住舒适度较以往均有较大提升,刚需群体购房性价比较高。

对于投资群体

目前仍存在不确定性风险,具体表现为:

- 库存压力仍然较大,去化周期虽然从19个月降到了17个月,但仍需进一步缩短。

- 从成交价格上看,商品房虽然跌幅收窄,但仍于止跌筑底阶段,还没有见底。

- 政策效应持续性弱,政策刺激虽能带来成交量的短期集中释放,但难以形成长期支撑。

- 供需关系修复缓慢,居民收入增长乏力,资产负债表修复缓慢,面对经济下行和失业率的增长,购房信心不足。

通常认为,房地产市场企稳判断标准是销售成交量保持6个月-9个月的持续回升,带动房价保持6个月-9个月以上的持续上涨,不是断断续续的起起伏伏的短暂行情。所以房产的投资机会,还需要在未来的发展趋势中观望。

对于地产相关股票

9月份上证指数从最低2689.7到10月份最高3674.4,一共上涨了36.6%,从3674.4到今天的3351.7,一共跌了9.1%。

于此相对应的,当下广州销售额top3的房企,保利发展、越秀地产、中海地产,最高涨幅和跌幅为(66.1%,-27%)、(125%,-38.3%)、(76%,-33%),可以看出这些股票的振幅都在大盘的2-4倍,波动很大、风险也很大,如果投资这些地产股一定需要非常慎重。

回望2024年的广州楼市,在政策宽松的推动下,市场呈现出一定的复苏迹象,但整体仍处于分化与调整之中。展望2025年,政策或将进一步加码,为市场注入更多活力,但分化加剧与不确定性依然是不得不面对的挑战。对于购房者来说,无论是刚需还是投资,都需结合自身需求与市场动态,审慎决策;而对于开发商与政策制定者而言,如何平衡市场稳定与长远发展,是推动楼市健康运行的关键。未来已来,广州楼市的每一步,既充满希望,也伴随着考验,让我们拭目以待。